- 45.00 KB

- 2页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

水电站特许经营权出让资产评估方法评估方法(一)评估方法的选择注册资产评估师执行企业价值评估业务,应当根据评估对象、价值类型、资料收集情况等相关条件,分析收益法、市场法和成本法三种资产评估基本方法的适用性,恰当选择一种或多种资产评估基本方法。资产评估方法主要有下面三种:市场法,是指将评估对象与参考企业、在市场上已有交易案例的企业、股东权益、证券等权益性资产进行比较以确定评估对象价值的评估思路,在市场上有相对可比案例或可比指标的情况下,市场法评估的结果最能反映企业具有的潜在市场价值。市场法适用条件:1、需要有一个充分发育的、活跃的资产交易市场;2、市场上要有可比的资产及其交易活动。收益法是从决定资产现行公平市场价值的基本依据——从资产的预期获利能力的角度评价资产,有利于为投资者进行投资预期和判断提供参考依据,它主要适应于对未来预期收益能力能做出相对准确和可靠估计的企业,不适合收益能力受政策或政府调节影响大的企业估价。收益法适用条件:1、用货币衡量未来收益;2、未来收益风险能用货币衡量。运用收益法进行企业价值评估,应当从委托方或相关当事方获取被评估企业未来经营状况和收益状况的预测,并进行必要的分析、判断和调整,确信相关预测的合理性。成本法是从资产的成本角度出发,对企业资产负债表上所有单项资产及负债,用市场价值代替历史成本的一种方法。该法在整体资产评估时容易忽略各项资产综合的获利能力,为投资定价提供参考性较弱。成本法适用条件:1、应当具备较为详尽的历史资料;2、形成资产价值的耗费是必须的。本次评估由于公开资产交易市场没有与被评估企业相同或类似的交易案例,故本次评估不采用市场法;同时由于企业能提供成本法、收益法评估所必须的基本资料和必要的配合,故适宜使用成本法和收益法。(二)评估方法介绍1、成本法所谓成本法就是对每项资产的公平市场价值,根据资产实际情况,分别选用恰当的方法分别进行评估,然后将每项资产的公平市场价值加总后减去负债的价值,进而得到净资产的评估价值。对于单项资产,通常选用成本法或市场法或收益法确定其公平市场价值的评估值。2、收益法收益法是本着收益还原的思路对公司的运营资产进行评估,即把公司未来经营中预计的净收益还原为基准日的资本额或投资额。具体评估办法是通过估算被评估资产在未来的预期收益,并采用适当的折现率或资本化率折现成基准日的现值,然后累加求和,得出被评估资产的评估值。在收益法评估中,被评估资产的内涵和运用的收益以及资本化率的取值必须是

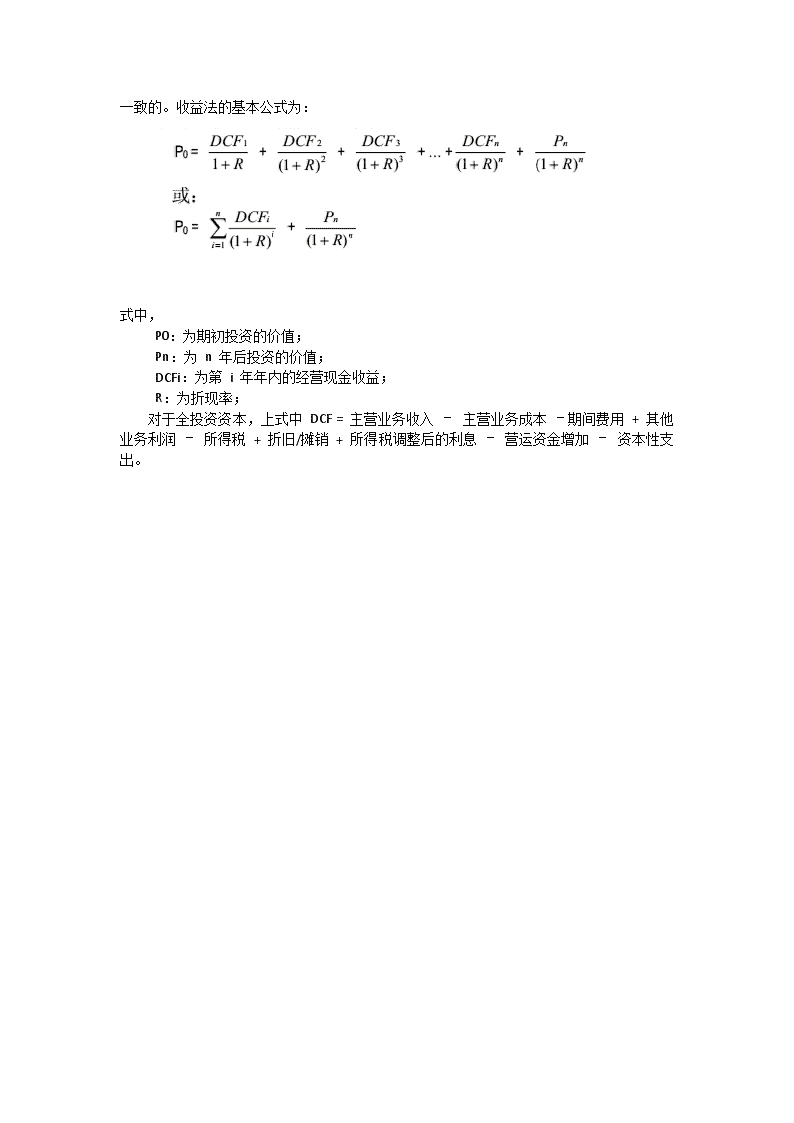

一致的。收益法的基本公式为:式中,P0:为期初投资的价值;Pn:为n年后投资的价值;DCFi:为第i年年内的经营现金收益;R:为折现率;对于全投资资本,上式中DCF=主营业务收入–主营业务成本–期间费用+其他业务利润–所得税+折旧/摊销+所得税调整后的利息–营运资金增加–资本性支出。